智能硬件是继智能手机之后的一个科技概念,通过软硬件结合的方式,对传统设备进行改造,进而让其拥有智能化的功能。智能化之后,硬件具备连接的能力,实现互联网服务的加载,形成“云+端”的典型架构,具备了大数据等附加价值。

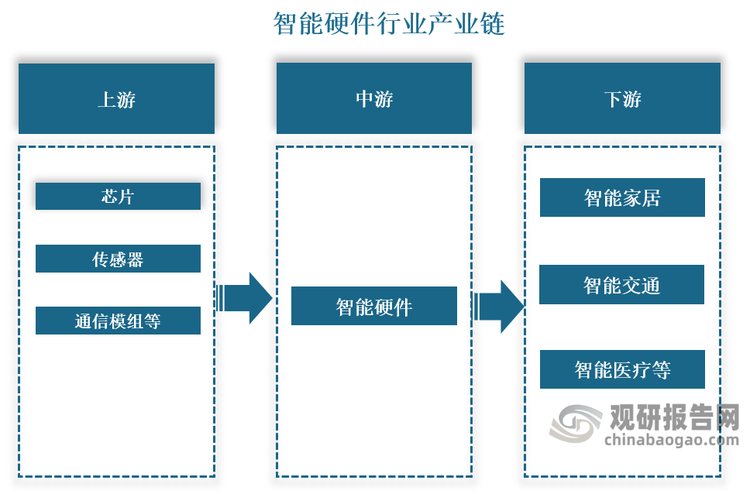

智能硬件行业的产业链主要包括上游基础硬件、中间件和技术服务企业,中游的智能终端企业,以及下游的线上销售平台和行业应用场景。上游主要包括基础硬件供应商,如芯片、传感器、通信模组等,以及提供技术服务的企业。下游主要是线上销售平台和行业应用场景,如智能家居、智能交通、智能医疗等。

智能硬件行业属于技术密集型行业,融合了电子学、声学、光学、力学、电磁学、结构学、材料学等多门学科专业知识,综合了电路设计、驱动开发技术、射频技术、电源管理技术、信号链技术、安全技术、数字音频音效处理技术、精密模具开发、自动化技术等多种核心技术,对企业的综合研发技术能力要求高,需要企业有较长时间的研发积累和较大的研发投入。同时,近年来 5G、人工智能、物联网、云计算、虚拟现实、精密光学等新兴技术的成熟及应用,使得智能硬件的产品形态不断催生,行业的外延和边界不断扩展,下游客户的领域也愈发广泛,需要产品研发企业具备强大的技术横向迁移能力,以快速响应行业和客户的新品需求。在此背景下,新进入者难以在短期内建立可靠的研发团队并完成相关技术储备和突破,从而形成了较强的技术壁垒。

智能硬件行业属于人才密集型行业。一方面,智能硬件的研发涉及众多领域的基础理论和前沿技术,涉及结构、硬件、软件、嵌入式、协议堆叠、样机生产、测试、认证、包装等技术及环节,所以,一个完整的智能硬件研发团队需要系统工程师、结构工程师、软件工程师、硬件工程师、射频与基带工程师、电子工程师、声学工程师、测试工程师、项目经理等综合型复合型人才;另一方面,智能硬件产品的更新迭代周期普遍较短,为了快速响应市场需求,需要企业具有大量创新能力强、工艺技能高、项目经验丰富的研发人员和项目管理人员,而技术团队的组建需要企业花费较长的时间和较高的成本来培养。新进入者由于自身积累不足,人才储备少,不利于培养专业技术团队和招聘外部人才,从而形成了较强的人才壁垒。

智能硬件研发服务型企业在进入国际知名品牌客户的供应链体系之前,通常需要经过严苛的供应商认证程序。品牌客户重点考核供应商的软硬件技术水平、有无成功的知名客户项目交付经验、是否具有科学的项目管理和独立交付能力等。一般而言,客户会通过内部专业团队评审、外部机构考核、现场实地检查等多种程序,从研发实力、财务状况、运营规模、质量体系、环境保护、用工环境等多维度对供应商进行考核。考核一般要经过数月时间,对于国际知名客户,认证周期更长,验证标准也更为严格。

一旦通过下游优质客户的认定,成为其合格供应商,为保持供应体系的稳定性,下游客户一般会和供应商建立稳固的长期合作关系。新进入者由于行业经验、产品质量、品牌声誉和服务能力等方面的限制,短期内难以进入下游客户的供应链体系,从而形成了较强的客户认证壁垒。

智能硬件研发服务型企业根据终端品牌客户的定制化需求,向其提供定制化研发服务及交付产品,相关服务及产品具有典型的定制化、个性化、工艺多样化等特点。在定制化研发服务的合作模式下,先入供应商能够充分地理解客户的需求和产品研发过程中的痛点、难点,能够更高效满足客户后续产品升级迭代的需求,客户更换先入供应商的转换成本高且周期长。出于成本及效益考虑,客户往往不会轻易更换供应商,以保证其产品品质及供给的稳定性。因此,企业一旦成为下游品牌客户的合作供应商,就与客户达成了相对稳定的合作关系,且该等合作关系的排他性较强,从而形成了较强的先入壁垒。

智能硬件产品具有种类丰富、定制化程度高、工艺复杂、工序繁多等特点,需要产品研发企业具备较强的研发管理、工艺管理、品质管理、生产管理、供应链管理等综合运营管理能力。研发管理体系完善、产品设计能力强、测试优化效率高、试制调试能力强、供应链整合能力强等都是企业核心竞争力的体现,也是企业在复杂多变的市场环境中能够始终贴近客户需求的根本。一个架构合理、高效运转的综合管理体系需要企业在长期经营过程中不断积累并持续改进和完善,特别是与下游全球知名企业长期磨合才能形成更为高效、满足下游需求的管理体系。新进入者由于自身经验不足,无法快速形成系统高效的综合运营管理能力,从而形成了较强的管理能力壁垒。

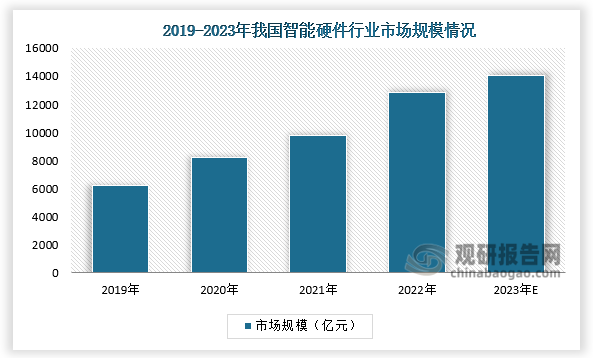

市场规模来看,我国智能硬件行业现状呈现出蘧勃发展的态势,市场规模不断扩大。数据显示,2022年我国智能硬件市场规模达12852亿元,同比增长24.1%。2023年,市场规模预计将达到14031亿元。

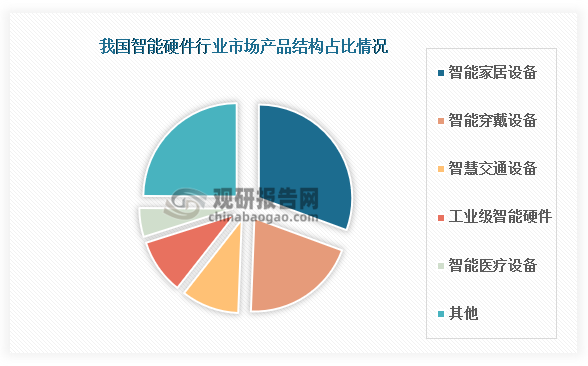

产品结构来看,智能家居设备是中国智能硬件市场的主体,市场规模增长显著,占智能硬件市场的30.6%,其次是智能穿戴设备,占比为20%。此外,智慧交通设备、工业级智能硬件、智能医疗设备等也有一定市场份额。

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国智能硬件行业发展深度调研与投资趋势分析报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2023年我国主要IT安全软件厂商中奇安信份额占比最大约9% 其次为阿里巴巴占比8%

2023年我国主要AI工业质检解决方案厂商中创新奇智市场份额占比10.6%

2024年8月我国啤酒产量当期值同比下降3.3% 累计值同比下降1.2%

2024年8月份我国磷矿石产量约为1063.6万吨 同比增长22.7%

2024年1-8月我国成品糖产量同比增长4.3% 其中广西产量占比54.1%

2024年1-7月我国中空玻璃产量累计约为7215.4万平方米 同比下降1.8%

2024年1-7月我国中成药产量约为112.5万吨 较上一年同比下降7.6%

2024年1-7月我国智能手机产量同比增长10.6% 其中广东省产量占比45.5%

2024年1-7月我国智能手表产量累计约为4460.2万个 同比增长8.5%

《黑神话:悟空》爆火 我国游戏行业商业前景广阔 3A游戏有望激活新市场

新能源车及储能发展下我国包覆沥青市场供需两旺 目前尚未形成绝对垄断格局

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子产品带动

中国IT安全软件行业发展深度分析与投资前景研究报告(2024-2031年)

中国AI工业质检行业现状深度研究与投资前景分析报告(2024-2031年)

中国无人零售柜行业发展现状研究与投资前景预测报告(2024-2031年)

中国数据库管理系统行业发展趋势分析与投资前景预测报告(2024-2031年)

中国雷达传感器行业现状深度研究与发展前景预测报告(2024-2031年)

中国靶向药物行业发展趋势分析与投资前景研究报告(2024-2031年)

中国商业航天行业现状深度研究与发展前景分析报告(2024-2031年)

中国塔罗牌行业发展现状分析与投资前景研究报告(2024-2031年)

中国智能座舱行业现状深度调研与投资前景预测报告(2024-2031年)

中国智能钻机行业发展趋势调研与未来前景研究报告(2024-2031年)

我国金属气体绝缘母线(GIL)行业分析:下游需求旺盛 市场增长空间广阔

风电整机行业现状分析:中国企业加速崛起并紧抓出海机遇 出口容量持续增长

大数据、5G等新技术应用下我国网络设备行业快速增长 未来6G将带来更多发展机遇

我国刨花板行业发展现状及前景分析:生产能力大幅提升 需求市场仍具较大潜力

政策护航 我国智能制造行业快速发展 目前计算机电子设备等领域智造能力水平较高

我国氢燃料电池行业现状分析:受到国家重点关注 下游应用领域以商用车为主

中国石英谐振器行业发展深度研究与未来前景预测报告(2024-2031年)

中国芯片测试行业现状深度研究与投资趋势调研报告(2024-2031年)

中国手机连接器行业发展趋势调研与投资前景预测报告(2024-2031年)