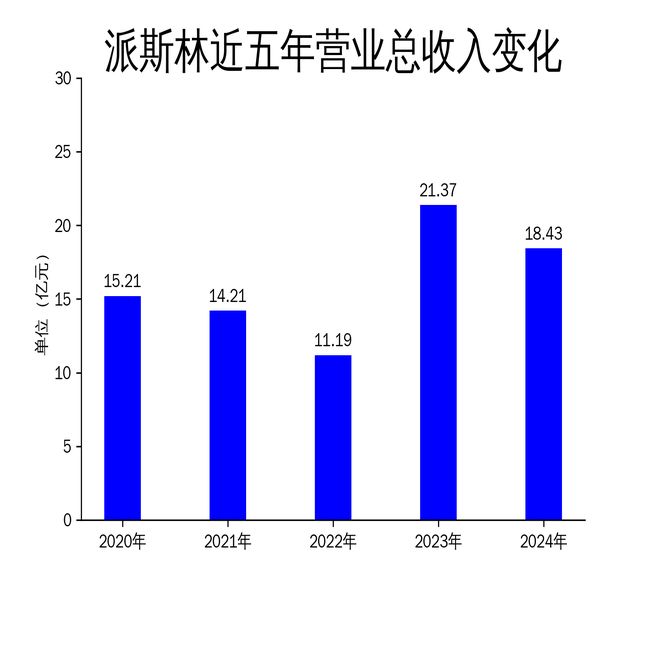

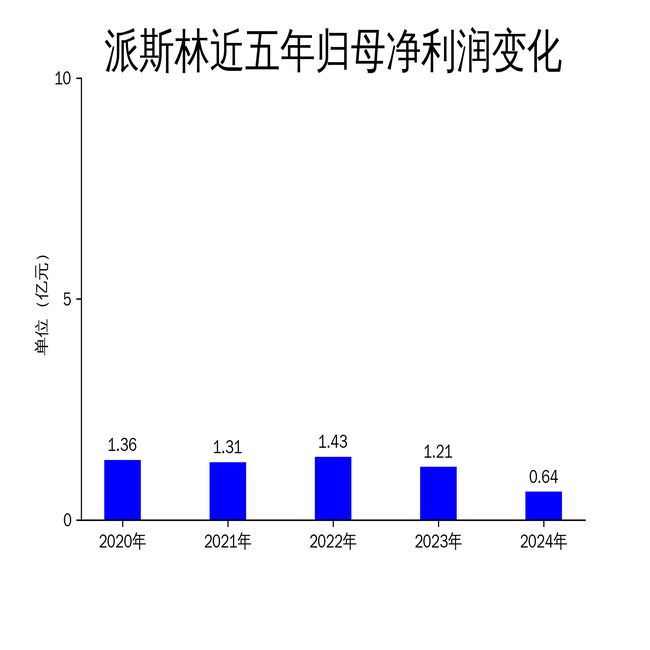

2025年4月29日,派斯林公司发布了2024年年报。报告显示,公司全年实现营业收入18.43亿元,同比下降13.75%;归属净利润为0.64亿元,同比大幅下降46.85%。尽管公司在全球范围内持续推进业务优化和技术创新,但受宏观经济环境及行业竞争加剧的影响,业绩表现不尽如人意。派斯林在汽车制造自动化领域的主导地位面临挑战,同时也在积极探索智能机器人及工业人工智能等新兴领域,试图寻找新的增长点。

派斯林在汽车制造自动化领域拥有80多年的经验,其客户包括通用、福特、宝马等国际知名主机厂。然而,2024年北美新能源汽车市场的不确定性以及国内汽车市场的激烈竞争,对公司业务造成了显著冲击。报告期内,公司营业总收入同比下降13.75%,毛利润下降17.66%,归属净利润更是大幅下滑46.85%。尽管公司持续推进全球化布局,在中国、美国、墨西哥等地设有制造基地及研发中心,但面对主机厂投资计划的延后和取消,其市场占有率提升的难度加大。

此外,派斯林在国内市场的拓展也面临挑战。虽然公司成功进入宝马、通用、赛力斯等主机厂供应链体系,但国内汽车市场的价格战和降本压力,使得产业链盈利空间进一步压缩。公司在国内市场的品牌建设和客户拓展虽然取得了一定成效,但短期内难以弥补整体业绩的下滑。

为降低汽车行业的周期性和波动性影响,派斯林近年来积极拓展非汽车制造自动化业务,包括智能仓储、航空制造、装配式建筑等领域。报告期内,公司深化与国际仓储自动化行业战略客户的合作,并推进与装配式建筑行业客户的战略合作。然而,非汽车业务的收入占比仍然较低,未能有效抵消汽车业务的下滑。

公司在智能仓储领域的布局虽然取得了一些进展,但与行业领先企业相比,其市场份额和技术优势并不明显。此外,航空制造和装配式建筑等领域的项目订单虽然有所增加,但整体规模较小,短期内难以成为公司业绩的主要支撑。派斯林在业务结构优化方面仍需加大力度,特别是在新兴领域的市场拓展和技术研发上。

面对业绩下滑的压力,派斯林将目光投向了智能机器人及工业人工智能等新兴领域。2025年4月,公司在中国人形机器人生态大会上推出了飞机装配生产环节的智能机器人应用解决方案,展示了其在仿生机器人领域的技术实力。派斯林与上海交通大学联合开发的六足仿生机器人,具备80kg负载能力和6自由度运动特性,未来有望在飞机总装自动化等大型装备领域开展应用。

然而,智能机器人技术的商业化落地仍面临诸多挑战。尽管派斯林在汽车制造、智能仓储等领域积累了丰富的场景数据,但其在人工智能算法和视觉识别系统研发方面的进展仍需时间验证。此外,智能机器人市场的竞争日益激烈,派斯林能否在这一领域占据领先地位,仍需观察其技术研发和市场拓展的实际成效。

总体来看,派斯林在2024年面临严峻的业绩压力,汽车制造业务的承压和非汽车业务拓展的缓慢,使得公司整体表现不佳。尽管公司在智能机器人领域布局加速,但其技术商业化前景仍存在不确定性。未来,派斯林需要在业务结构优化和技术创新上持续发力,以应对市场挑战并寻找新的增长点。